Cresa世桦嘉润核心观点

1. 租赁需求呈现井喷式增长,需求主要集中在若干互联网科技和金融的头部企业,马太效应进一步显现。然而整体市场盘面依然疲软,预计下半年需求的回暖步伐将有所放缓,整体市场的全面回暖或将要等到2022年。

2. 北京写字楼市场各商圈呈现冷暖不均的态势,并仍将持续。尽管全市时隔5个季度已再度出现局部商圈的租金回调,但仍有部分商圈将面临非常大的去化压力。

3. 丽泽商圈随着轨道交通的开通以及周边配套的完善,特别是在绝大多数项目都有了旗舰客户签约的情况下,出租率持续上升,预计租户的抄底机会将逐步减少。

4. 部分在过去几年备受追捧且高速扩张的互联网风口企业,例如互联网教育企业,监管政策对其产生的不利影响,预计将对未来整体市场的出租情况造成冲击。

2021年上半年北京写字楼市场回顾

据Cresa世桦嘉润董事总经理李芳月女士介绍,2021年上半年共有六个新项目竣工进入北京甲级写字楼市场,合计带来了近47万平方米的高品质可租赁面积,仅略低于2020年全市51万平方米的甲级项目新增供应总量。乙级写字楼市场在2021年上半年迎来了一个位于望京/酒仙桥商圈、体量约为2.5万平方米的新项目交付入市。

北京写字楼市场概览

在需求端,李芳月女士表示,受益于对疫情卓有成效的防控以及诸多在2020年被抑制的租赁需求在2021年上半年的集中释放,市场需求相较2020年呈现井喷式增长。北京甲级写字楼市场的净吸纳量在上半年共录得约41.4万平方米,已超过2020年全年数值的两倍。全市乙级写字楼市场的净吸纳量共计约23.7万平方米,与2020年不足1万平方米的净吸纳量相比,同样提升显著。

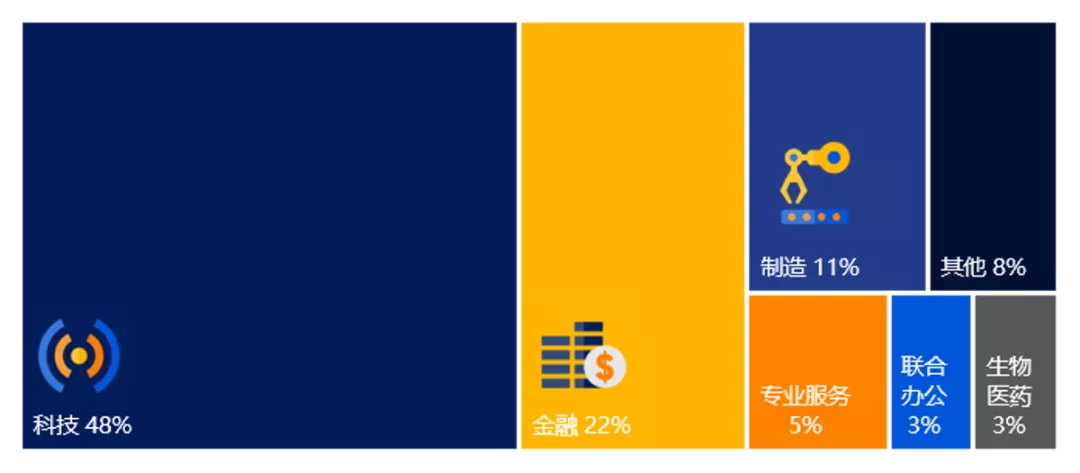

在需求来源方面,Cresa世桦嘉润的数据显示,2021年上半年,科技与金融行业依然是北京写字楼市场需求的最主要驱动力,二者合计贡献了北京写字楼市场新租及扩租总面积的70%。此外,多起市场瞩目的大面积租赁成交的达成,令制造业以约11%的占比超越专业服务业,跻身全市需求来源三甲。

各行业成交面积占比

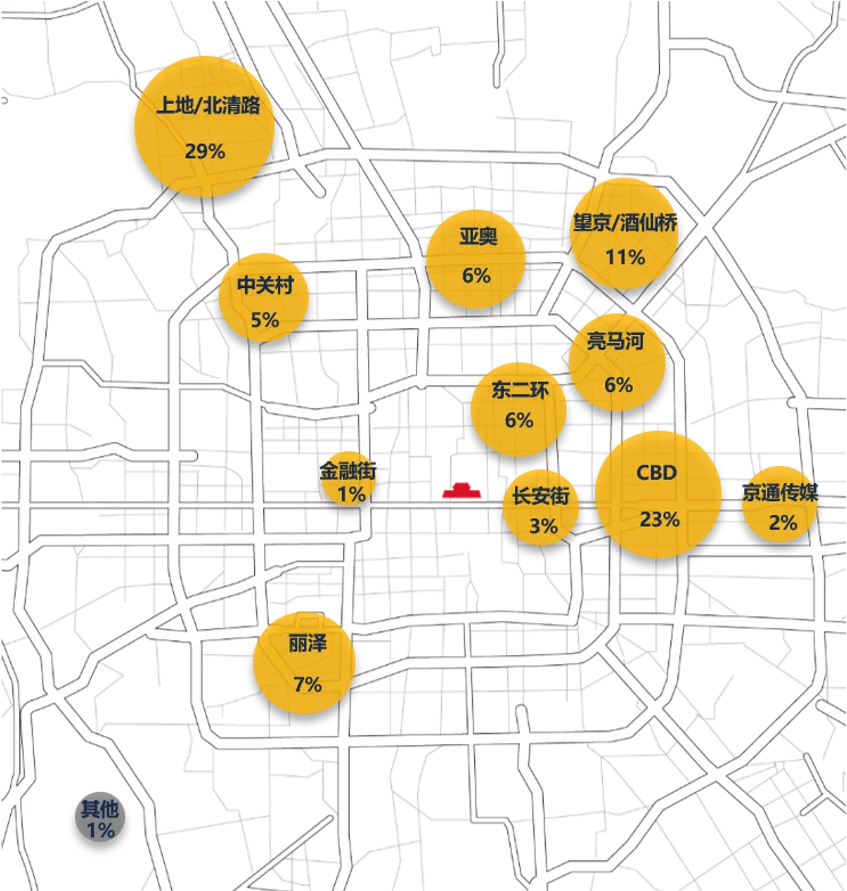

就成交商圈而言,得益于头部互联网与制造业企业租户的迅猛扩张,上地/北清路商圈在2021年上半年不断涌现超过一万平方米的大面积成交,其新增租赁面积在全市总成交面积中的占比高达29%,在各商圈中居于首位。众多可供选择的高品质可租赁面积,以及不断下调的租金水平,令头部互联网企业与大型金融机构在2021年上半年加速在CBD商圈的扩张布局。CBD商圈的新租及扩租成交面积在上半年同样亮眼,其在全市成交总量中超过23%的占比,在全市各商圈中位居第二。望京/酒仙桥商圈以及越加受到租户青睐的丽泽商圈的成交面积占比分居第三、第四位。

各商圈成交面积占比

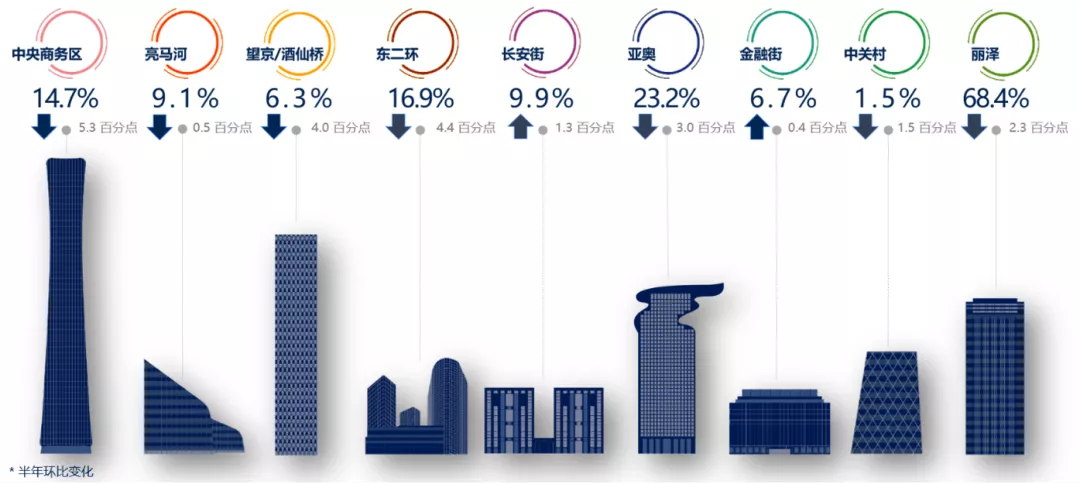

在空置率方面,Cresa世桦嘉润副总裁徐荣卿先生认为,尽管2021年上半年北京写字楼市场迎来了共计近50万平方米的新增供应,但得益于市场的强势复苏态势,北京甲、乙级写字楼市场的空置率较2020年末均有所下降。据Cresa世桦嘉润的统计数据,截至2021年上半年末,全市甲级写字楼市场的空置率半年环比下降0.5个百分点至19.2%。乙级写字楼市场的空置率则被拉低至11.8%,较2020年年末下降2.8个百分点。就甲级写字楼市场各商圈而言, 在上半年表现活跃的CBD商圈的空置率从2020年末的20.0%降至14.7%,成为各商圈中空置率降幅最大的商圈。东二环、亚奥与丽泽商圈虽然在上半年均迎来新项目入市,但良好的去化情况也令其空置率分别半年环比下降4.4、3.0与2.3个百分点。与此相对,我们观察到由于一些大面积租户的迁离,长安街与金融街商圈的空置率则出现半年环比小幅上升。

甲级写字楼市场各商圈空置率

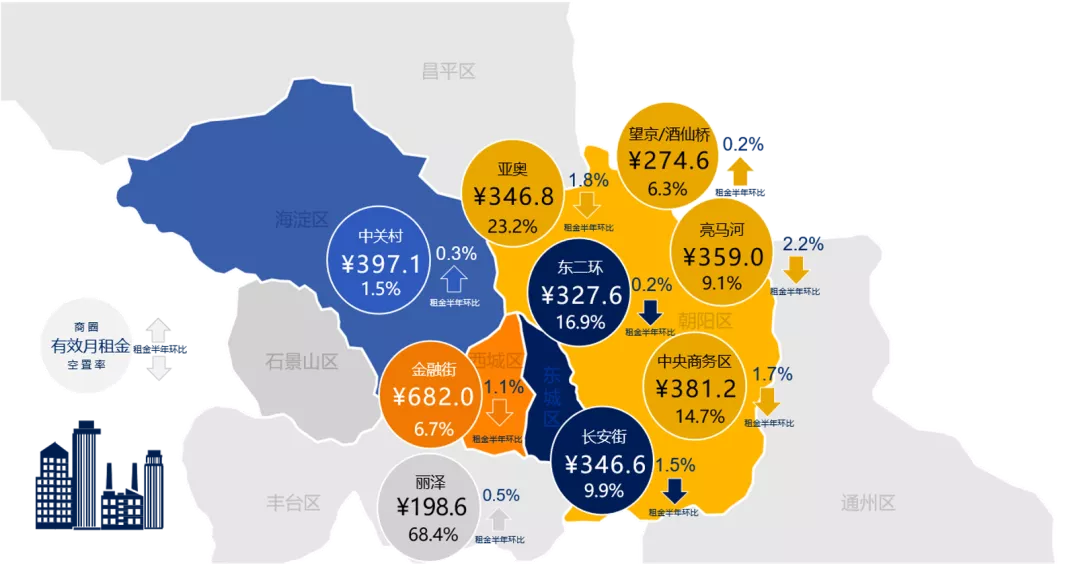

在租金方面,徐荣卿先生指出,全市甲、乙级写字楼市场平均租金的下调尽管仍在延续,但需求的持续回暖已令降幅不断收窄。北京甲级写字楼市场的平均租金半年环比下降1.9%,至人民币354.0元每平方米每月。乙级写字楼市场的平均租金录得人民币210.7元每平方米每月,半年环比下滑2.8%。在全市甲级写字楼市场各商圈中,由于一些租金常年处于高位的项目出现租金松动,亮马河商圈以2.2%的平均租金半年环比降幅,在各商圈中居首。亚奥与CBD等商圈的诸多业主为加速去化,同样继续下调项目租金。值得关注的是,受益于良好的出租情况,丽泽、望京/酒仙桥与中关村商圈的平均租金均在今年第二季度实现回调,北京甲级写字楼市场时隔5个季度再次出现商圈的租金上涨。

甲级写字楼市场各商圈平均租金

2021年下半年北京写字楼市场展望

展望2021年下半年,Cresa世桦嘉润总裁王刚先生分析,对疫情的有力防控、《中国(北京)自由贸易试验区总体方案》的发布、以及2021年作为“十四五”规划的开局之年,相关积极有利的政策引导,均有助于北京写字楼市场的持续恢复与发展。全市写字楼市场需求在上半年的爆发式恢复便给我们相关从业者以提振。虽然如此,Cresa世桦嘉润的数据显示,上半年全市的强劲需求主要是受一些科技及金融头部企业的大面积扩张、以及诸多在2020年被抑制的租赁需求的集中释放推动。整体而言,租户的活跃度仍未实现全面提升。基于此,Cresa世桦嘉润谨慎地判断,北京写字楼市场或将在2021年下半年进入一个短暂的调整期,尽管需求持续回暖的大趋势不会改变,但上半年的迅猛态势或将有所放缓。

王刚先生指出,2021年下半年,北京写字楼市场预计将迎来约55万平方米的新增供应,其中甲级写字楼市场将有约22万平方米的新项目交付入市,令全年入市的甲级项目达到近70万平方米。因此,虽然市场需求复苏明显,但大量新项目的竣工入市预计会将北京甲级写字楼市场的空置率于年末推升至接近20%的近十二年最高点。整体而言,激烈的市场竞争及去化压力,预计会使北京甲级写字楼市场的平均租金在2021年末同比下调约3.3%,达到近十年新低。尽管如此,望京/酒仙桥、丽泽等商圈,预计将获益于良好的项目出租情况以及自身不断的发展成熟,在2021年下半年延续其平均租金的回升步伐。自2022年起,北京写字楼市场或将正式进入市场去化周期,北京甲级写字楼市场的空置率预计将逐年回落,全市平均租金也将步入平稳回调通道,当前留给租户近十年一遇的谈判机会窗口,预计将于2021年后逐渐关闭。Cresa世桦嘉润建议有成本节省和企业形象升级需求的租户,积极把握当前难得的谈判契机,与专业租户代理合作,锁定理想、长期的租约合同。